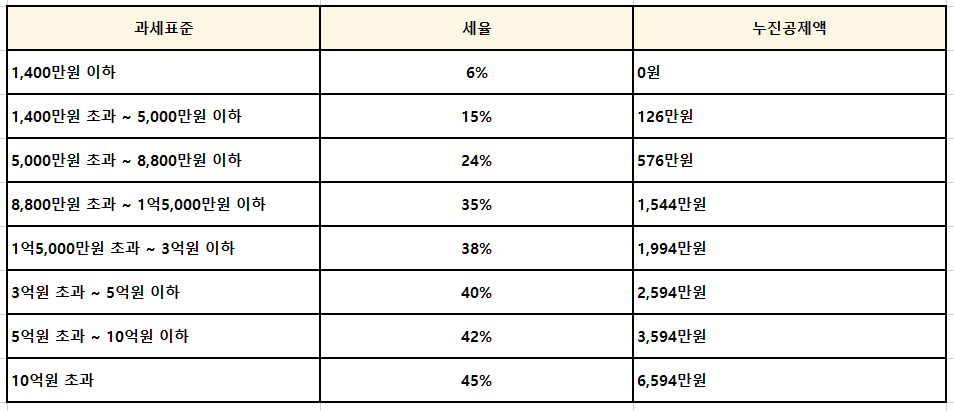

1. 배우자나 직계존비속으로부터 증여받은 주식을 양도 시 필요경비 증여받은 자의 증여재산 평가액(증여세 결정가액) 임(소득세령 §163⑨).2. 종전의 판례 주주가 직접 발행회사에 주식을 양도하고 회사는 이를 자기주식 취득 절차에 따라 취득한 후 소각하여 자본이 감소하거나, 주주가 배우자에게 증여하고 배우자가 주식을 양도하고 그 양도대금을 증여자가 사용한 경우, 즉 주식양도대금이 증여자에게 귀속된 경우 주식 양도차익(=주식양도금액- 주식취득금액)을 증여자에 대한 의제배당으로 보아 종합소득세를 과세하였습니다. (부산지방법원 2023.08.18.선고 2023규합20578호 판결, 심사소득 2022-8, 2022.03.23., 적부 2022-67,2022.09.28. 외 다수)3. 최근 대법원 판례 대법원은..